Differenzengleichung

Differenzengleichungen werden zur numerischen Berechnung in vielen wissenschaftlichen Disziplinen – wie Wirtschaft, Medizin, Technik, Elektrotechnik, Kybernetik, Informatik, Akustik und andere – eingesetzt.

Eine Differenzengleichung ist eine numerisch lösbare Berechnungsvorschrift

für eine diskret

definierte Folge ![{\displaystyle k=[0,\ 1,\ 2,\ 3,\dotsc ]}](/svg/23899c9bd7d90a487130ff66111585d6ac97b06d.svg) von Folgegleichungen, die Variablen

von Folgegleichungen, die Variablen  zu fortlaufenden nummerierten Ereignissen bzw. nummerierten Zeitpunkten im

Abstand eines Intervalls

zu fortlaufenden nummerierten Ereignissen bzw. nummerierten Zeitpunkten im

Abstand eines Intervalls  berechnen.

berechnen.

Die rekursive Lösung einer Differenzengleichung erster Ordnung erfolgt von einer Anfangsbedingung durch nummerierte Folgegleichungen, die sich je auf das Ergebnis einer zurückliegenden Folgegleichung bezieht. Bei Differenzengleichungen höherer Ordnung bezieht sich jede aktuelle Folgegleichung, entsprechend der Ordnungszahl, auf mehrere der zurückliegenden Folgegleichungen.

Das Lösungsergebnis  besteht aus gestuften nummerierten Einzelergebnissen als sogenannte

Funktions-Stützstellen (auch Knoten genannt).

besteht aus gestuften nummerierten Einzelergebnissen als sogenannte

Funktions-Stützstellen (auch Knoten genannt).

Für die Aufstellung der meisten Differenzengleichungen werden verschiedene Verfahren eingesetzt, wie das einfache Euler-Streckenzugverfahren oder die besseren und aufwendigeren Mehrschrittverfahren. Die komplizierteren Mehrschrittverfahren benötigen vorteilhaft für ein gleiches genaues Berechnungsergebnis eine wesentlich geringere Anzahl von Folgegleichungen.

Zwischen einer Differentialgleichung und einer Differenzengleichung besteht eine enge mathematische Verwandtschaft. Wird der Differentialquotient durch einen Differenzenquotient ersetzt, entsteht die Differenzengleichung. Damit ist zwangsläufig ein Bezug zu einer zurückliegenden Folgegleichung gegeben.

Einfache Differenzengleichungen vom Typ  mit nur einer Variablen

und einer festen Stufung können auch ohne Differentialgleichungen durch logische

Betrachtungsweisen entstehen (z.B. Bevölkerungswachstum, Zinseszins).

mit nur einer Variablen

und einer festen Stufung können auch ohne Differentialgleichungen durch logische

Betrachtungsweisen entstehen (z.B. Bevölkerungswachstum, Zinseszins).

Der Schwerpunkt dieses Artikels befasst sich mit der Erstellung der Differenzengleichungen nach dem Euler-Streckenzug-Verfahren zur numerischen Berechnung dynamischer Systeme. Dabei werden auch andere Diskretisierungsverfahren, Totzeitsysteme, nichtlineare Systeme und die z-Transformation tangiert.

Anwendung numerische Berechnungsmethoden mit Differenzengleichungen

- Numerische Berechnungen im wissenschaftlichen Bereich hoher Genauigkeit:

- Für die numerische Berechnung wissenschaftlicher Aufgaben höchster Genauigkeit kommen meist (kommerzielle) Spezialprogramme zum Einsatz.

- Anwendungen sind z.B. Wettersimulation oder Flugbahnverfolgung von Satelliten (Raumflugmechanik). Dabei werden häufig Großrechenanlagen eingesetzt.

- Kommerzielle Programme numerischer Verfahren:

- Für den ingenieurtechnischen Bereich stehen die bekanntesten Programme wie Matlab und Simulink mit umfangreichen Befehlssätzen für die theoretische Modellierung von dynamischen Systemen und vielen speziellen kybernetischen und regelungstechnischen Anwendungen zur Verfügung. Für diese Aufgaben ist ein normal ausgestatteter Personal Computer geeignet.

- Kommerzielle Programme zur numerischen Berechnungen wie Matlab

unterscheiden sich von einfachen numerischen Eulerverfahren in drei

wesentlichen Punkten:

- Es kann eine gewünschte Berechnungsgenauigkeit durch ausgewählte Verfahren bestimmt werden.

- Die gewählten Verfahren sind adaptiv, d.h. es muss kein diskretes Intervall (auch Zeitintervall) und maximale Folge vorgegeben werden. Die Größe des Intervalls ist auch nicht über alle Folgen konstant.

- Die gewählten Verfahren kontrollieren die Stabilität der Lösung.

- Numerische Verfahren mit Differenzengleichungen:

- Als einfachstes Verfahren zur Erstellung der Differenzengleichungen wird meistens das explizite Euler-Streckenzugverfahren verwendet.

- Andere Methoden der numerischen Berechnung bedienen sich zur besseren Approximation z.B. an Stelle des Euler-Streckenzugverfahrens des Trapezflächenverfahrens (Heun-Verfahren), des Mehrschrittverfahrens (Adams-Bashforth-Verfahren) und anderer Verfahren. Grund der aufwendigeren Approximationsverfahren und damit der umfangreicheren Differenzengleichungen ist die erzielbare höhere Genauigkeit und damit Reduzierung der Rekursionsfolgen, was bei langsamen Mikrocomputern und dessen Schnittstellen bei Echtzeitberechnungen erforderlich sein kann.

- Offline-Anwendung zur numerischen Simulation dynamischer Systeme:

- In vielen Anwendungsfällen werden Differenzengleichungen offline als

Computer-Simulation am Personal Computer zur zeitdiskreten Darstellung

dynamischer Vorgänge verwendet. Hierbei ist die diskretisierte Zeit

ein Parameter, keine echte Zeit.

ein Parameter, keine echte Zeit.

- Bei dynamischen Übertragungssystemen

beliebiger Ordnung interessiert das zeitliche Verhalten des Ausgangssignals

beliebiger Ordnung interessiert das zeitliche Verhalten des Ausgangssignals

als Funktion des Eingangssignals

als Funktion des Eingangssignals  und der Systemparameter.

und der Systemparameter.

- Jede Differenzengleichung einer Programmzeile ist eine Folgegleichung mit

der Ausgangsgröße

und bezieht sich entsprechend dem Rekursions-Algorithmus

bei Differenzengleichungen 1. Ordnung auf eine zurückliegende Zeile

- Das Ergebnis ist eine gespeicherte Tabelle von Programmzeilen mit den

Berechnungsfolgen

gegeben. Die Ausgangsgröße

der Endgleichung einer Zeile liegt im Abstand

vor und kann leicht zu einer Grafik

gegeben. Die Ausgangsgröße

der Endgleichung einer Zeile liegt im Abstand

vor und kann leicht zu einer Grafik  gestaltet werden.

gestaltet werden.

- Online-Anwendung der digitalen Regelung:

- Bei der digitalen Regelung erfolgt im einfachsten Falle eine zeitliche Abtastung und Digitalisierung der Regeldifferenz. Im gleichen Abtast-Intervall berechnet ein Mikrocomputer mit Hilfe von Differenzengleichungen den notwendigen Regel-Algorithmus. Die digitale Ausgangsgröße des Reglers, die Stellgröße, wird für die meist analog wirkenden Regelstrecken durch Wandler analogisiert.

- Bei solchen Signalabtastungen im Rhythmus der Abtastzeit

handelt es sich um eine echte Zeit.

handelt es sich um eine echte Zeit.

- Anders als bei der Simulation muss der Mikrocomputer kontinuierlich unendlich oft im Abstand der Abtastzeit für jede neue Eingangsgröße einen neuen Digitalwert berechnen.

- Bei den häufig vorkommenden Differenzengleichungen 1. Ordnung wird nur

eine Programmeile für die Berechnung der aktuellen Ausgangsgröße

und die Programmzeile

der vorherigen Berechnung gespeichert. Jede Ausgangsgröße bezieht sich

rekursiv auf die vorhergehende Ausgangsgröße als Eingangsgröße. Die Ergebnisse

weiterer vorhergehender Programmzeilen werden nicht benötigt und deshalb

gelöscht.

- Eine Programmzeile beinhaltet je nach gewünschtem Regelalgorithmus mehrere Differenzengleichungen vorteilhaft in Produktdarstellung, weil differenziell wirkende Übertragungsglieder des Reglers die verzögernd wirkenden Übertragungsglieder der Regelstrecke kompensieren können. Damit wird die Parametrierung des Digitalreglers sehr vereinfacht, indem die Zeitkonstanten der differenzierenden Komponenten des Reglers denen der Verzögerungsglieder der Regelstrecke gleichgesetzt werden.

- Die Ausgangsgröße einer Differenzengleichung ist die Eingangsgröße der nächsten Differenzengleichung der gleichen Programmzeile.

- In der Fachliteratur unterscheiden sich Differenzengleichungen je nach der Aufgabenstellung, dem Diskretisierungsverfahren, der Art der physikalischen Größen und den dargestellten Größenbezeichnungen erheblich.

Grundlagen der Differenzengleichungen

Zum besseren Verständnis dieses Themas werden Kenntnisse der Differentialrechnung, der Laplace-Transformation und der s-Übertragungsfunktion vorausgesetzt.

Differentialgleichungen

Eine lineare Differentialgleichung enthält die gesuchte Funktion  und deren Ableitungen nur in der ersten Potenz. Es dürfen auch keine Produkte

der gesuchten Funktion und ihren Ableitungen auftreten. Die gesuchte Funktion

darf auch nicht in Argumenten von Winkelfunktionen, Logarithmen usw. erscheinen.

und deren Ableitungen nur in der ersten Potenz. Es dürfen auch keine Produkte

der gesuchten Funktion und ihren Ableitungen auftreten. Die gesuchte Funktion

darf auch nicht in Argumenten von Winkelfunktionen, Logarithmen usw. erscheinen.

Eine Differentialgleichung, in der gewöhnliche Ableitungen einer unbekannten

Funktion  bis zur n-ten Ordnung auftreten, wird als gewöhnliche DGL n-ter Ordnung

bezeichnet. Die zu den Ableitungen zugehörigen Koeffizienten können variabel

sein oder konstante Zahlenwerte enthalten. Sind es Konstanten, bezeichnet man

diese Differentialgleichungen als gewöhnliche lineare Differentialgleichungen

mit konstanten Koeffizienten. Lineare gewöhnliche Differentialgleichungen

mit konstanten Koeffizienten werden gerne als Spezialform bezeichnet, dennoch

kommt dieser Typ Differenzialgleichung in der Systemtheorie und Regelungstechnik

hauptsächlich zur Anwendung.

bis zur n-ten Ordnung auftreten, wird als gewöhnliche DGL n-ter Ordnung

bezeichnet. Die zu den Ableitungen zugehörigen Koeffizienten können variabel

sein oder konstante Zahlenwerte enthalten. Sind es Konstanten, bezeichnet man

diese Differentialgleichungen als gewöhnliche lineare Differentialgleichungen

mit konstanten Koeffizienten. Lineare gewöhnliche Differentialgleichungen

mit konstanten Koeffizienten werden gerne als Spezialform bezeichnet, dennoch

kommt dieser Typ Differenzialgleichung in der Systemtheorie und Regelungstechnik

hauptsächlich zur Anwendung.

Lösung einer Differentialgleichung:

Unter einer Lösung der Differentialgleichung ![{\displaystyle y'=f[x,y(x)]}](/svg/8e4a899c11f5082ec6ef150a4ce6d2102459f331.svg) versteht man eine Funktion

versteht man eine Funktion  ,

keinen Einzelwert.

,

keinen Einzelwert.

Die Lösung einer Differentialgleichung erfolgt durch Integration. Die

Integration ist keine eindeutige Rechenoperation, denn man erhält zu jeder

Funktion  verschiedene Stammfunktionen

verschiedene Stammfunktionen

mit dem Begriff des unbestimmten Integrals.

mit dem Begriff des unbestimmten Integrals.

Bei der Integration wird zwischen dem bestimmten und dem unbestimmten

Integral unterschieden. Die Stammfunktion

ist Lösung des unbestimmten Integrals:

Lösung der Differentialgleichung:

Diese Lösung ist unbestimmt wegen der unbestimmten Integrationskonstante

.

Jede Integration ergibt Integrationskonstanten, deren Anzahl durch die Ordnung

der Differentialgleichung bestimmt ist. Die Lösung einer Differentialgleichung

n-ter Ordnung enthält

.

Jede Integration ergibt Integrationskonstanten, deren Anzahl durch die Ordnung

der Differentialgleichung bestimmt ist. Die Lösung einer Differentialgleichung

n-ter Ordnung enthält  voneinander unabhängige Integrationskonstanten. Diese sind für eine spezielle

Lösung der Differentialgleichung abhängig von den Eigenwerten und gegebenen

Anfangsbedingungen des Übertragungssystems zu bestimmen.

voneinander unabhängige Integrationskonstanten. Diese sind für eine spezielle

Lösung der Differentialgleichung abhängig von den Eigenwerten und gegebenen

Anfangsbedingungen des Übertragungssystems zu bestimmen.

Nichtlineare Differentialgleichungen sind nur in sehr seltenen Ausnahmefällen analytisch lösbar. Sie können mittels der numerischen zeitdiskreten Methoden gelöst werden.

Differenzengleichungen aus Differentialgleichungen

Die kontinuierlichen mathematischen Operationen der Integration und Differentiation der Differentialgleichungen werden bei Differenzengleichungen diskret durch Summen- und Differenzenbildung angenähert.

Differenzengleichungen beziehen sich allgemein auf die Differentialquotienten

einer Differentialgleichung, die durch Differenzenquotienten  (Differenzenquotient 1. Ordnung) ersetzt werden. Damit entsteht eine numerisch

lösbare rekursive Differenzengleichung in Annäherung an die analytische Lösung

der Differentialgleichung [rekursiv = Mathematik: zu bekannten Werten

zurückgehend].

(Differenzenquotient 1. Ordnung) ersetzt werden. Damit entsteht eine numerisch

lösbare rekursive Differenzengleichung in Annäherung an die analytische Lösung

der Differentialgleichung [rekursiv = Mathematik: zu bekannten Werten

zurückgehend].

Definitionen der Parameter:

- Nachfolgend wird die unabhängige Variable mit

und die abhängige Variable mit

und die abhängige Variable mit  oder

oder

bezeichnet. Handelt es sich um Zeitvorgänge, so wird

oder

oder

bezeichnet. Handelt es sich um Zeitvorgänge, so wird  als unabhängige Variable und

oder

als abhängige Variable bezeichnet.

als unabhängige Variable und

oder

als abhängige Variable bezeichnet. - Die Größe

ist die übliche Bezeichnung einer mathematischen Folge von Daten. Andere

Bezeichnungen einer Folge

innerhalb der Fachliteratur sind "

ist die übliche Bezeichnung einer mathematischen Folge von Daten. Andere

Bezeichnungen einer Folge

innerhalb der Fachliteratur sind " "

und "".

"

und "". - Die Größe

ist das Intervall (Schrittweite) zwischen den Folgen mit der unabhängigen

Variablen .

Bei Zeitvorgängen ist das Intervall .

ist das Intervall (Schrittweite) zwischen den Folgen mit der unabhängigen

Variablen .

Bei Zeitvorgängen ist das Intervall . - Die Indizierung der diskreten Größen wie:

-

= "Aktuelle Größe";

= "um einen positiven Folgeschritt geänderte aktuelle Größe";

= "um einen Schritt zurückliegende Größe".

= "um einen positiven Folgeschritt geänderte aktuelle Größe";

= "um einen Schritt zurückliegende Größe".

Homogene und inhomogene Differenzengleichung:

Aus der Differentialgleichung

entsteht die diskrete Differenzengleichung ![{\displaystyle y_{(k+1)}=f\,[y_{(k)},x_{(k)},\Delta x]}](/svg/22e26efc8398ebd3d114326e491206b689f30906.svg) .

Die Indizierung der Differenzengleichung mit der Folge

kennzeichnet, dass es sich um eine schrittweise Annäherung an die analytische

Funktion der Lösung

handelt.

.

Die Indizierung der Differenzengleichung mit der Folge

kennzeichnet, dass es sich um eine schrittweise Annäherung an die analytische

Funktion der Lösung

handelt.

Die Lösung einer Differenzengleichung bezieht sich meist auf die

Integrationsgrenzen der Wertefolgen von  bis

bis  .

Deshalb existiert das Problem der Integrationskonstanten der numerischen

Berechnung nicht.

.

Deshalb existiert das Problem der Integrationskonstanten der numerischen

Berechnung nicht.

Aus der allgemeinen Form einer homogenen

linearen Differentialgleichung erster Ordnung mit den konstanten Koeffizienten

und

und  entsteht durch Austausch des Differentialquotienten

entsteht durch Austausch des Differentialquotienten  durch einen Differenzenquotienten

durch einen Differenzenquotienten  und der Schrittweite

die rekursive Differenzengleichung:

und der Schrittweite

die rekursive Differenzengleichung:

Bedeutung: Ein dynamisches System mit einer zu Null gesetzten

Differenzengleichung startet von einem Anfangswert  .

Die Systembewegung

ist sich selbst mit dem momentanen Inhalt seines Systemspeichers überlassen.

.

Die Systembewegung

ist sich selbst mit dem momentanen Inhalt seines Systemspeichers überlassen.

Aus der allgemeinen Form einer inhomogenen linearen Differentialgleichung

erster Ordnung entsteht durch Austausch des Differentialquotienten

durch einen Differenzenquotienten

und der Schrittweite

die rekursive Differenzengleichung:

Bedeutung: Ein dynamisches System mit einer Eingangsgröße  startet von einem Anfangswert

startet von einem Anfangswert  .

Der Verlauf der Ausgangsgröße

ist abhängig von der Eingangsgröße und dem Verhalten seines Systemspeichers.

.

Der Verlauf der Ausgangsgröße

ist abhängig von der Eingangsgröße und dem Verhalten seines Systemspeichers.

Dynamische Systeme werden durch verschiedene Formen von Differentialgleichungen beschrieben.

Lösung einer Differenzengleichung:

Die Lösung einer linearen Differenzengleichung in Annäherung an die

analytische Funktion  ist eine Folge von nummerierten Folgegleichungen der Folge

ist eine Folge von nummerierten Folgegleichungen der Folge ![{\displaystyle k=[0,1,2,3,\dotsc ]}](/svg/2b5c9a327864e921a9dc4fd1d023ffddc14a888e.svg) im Abstand .

im Abstand .

Nichtlineare Übertragungssysteme können – durch Separieren der Nichtlinearität (z.B. Hammerstein-Modell) – häufig mit Hilfe von logischen Operatoren wie z.B. mit WENN-DANN-SONST-Anweisungen bei Signalbegrenzungen und Hysterese gelöst werden. Auch für System-Totzeitverhalten existieren numerische INDEX-Anweisungen durch rückwertige Tabellen-Spaltenverschiebungen.

Differenzengleichungen nach dem Euler-Streckenzugverfahren

Euler Streckenzugverfahren:

Allgemein berechnen Differenzengleichungen in Annäherung an eine

kontinuierliche Funktion

schrittweise eine Wertefolge

mit den Folgegliedern

für ein kleines Intervall  die Wertefolge

die Wertefolge  an der Stelle

an der Stelle  ,

wobei

eine Nummerierung der errechneten Werte

darstellt.

,

wobei

eine Nummerierung der errechneten Werte

darstellt.

Ist eine Funktion

mit einem Anfangswert

für eine Differentialgleichung 1. Ordnung gegeben, lässt sich über die

Differenzengleichung in Annäherung an die analytische Funktion die nächste

Stützstelle

an der Stelle

für eine Differentialgleichung 1. Ordnung gegeben, lässt sich über die

Differenzengleichung in Annäherung an die analytische Funktion die nächste

Stützstelle

an der Stelle  für die Schrittweite

berechnen. Das gilt auch für alle weiteren Stützstellen im Abstand ,

die sich schrittweise der analytischen Funktion annähern. In der Praxis muss zur

grafischen Darstellung des kontinuierlichen Funktionsverlaufs

nicht interpoliert werden, PC-Grafikprogramme beherrschen die Interpolation der

Stützstellen.

für die Schrittweite

berechnen. Das gilt auch für alle weiteren Stützstellen im Abstand ,

die sich schrittweise der analytischen Funktion annähern. In der Praxis muss zur

grafischen Darstellung des kontinuierlichen Funktionsverlaufs

nicht interpoliert werden, PC-Grafikprogramme beherrschen die Interpolation der

Stützstellen.

Die Differenzengleichung verknüpft je nach Größe der Ordnung die aktuell errechneten Werte der Stützstellen zu einer oder zu mehreren zurückliegenden Stützstellen.

![{\displaystyle y_{(k)}=f[y_{(k-1)},y_{(k-2)},y_{(k-3)},\dotsc ]}](/svg/49b1a47de0ac56046790392d20622364c3680a90.svg)

Zum leichteren Verständnis des Euler-Streckenzug-Verfahrens werden

Differenzengleichungen 1. Ordnung mit einer Ableitung betrachtet. Jede

gewöhnliche Differentialgleichung höherer Ordnung lässt sich in einzelne

Differentialgleichungen 1. Ordnung überführen. Ein zusammenhängendes

Übertragungssystem in Form von Differenzengleichungen 1. Ordnung lässt sich

hintereinander für jede Folge

und einer gegebenen Eingangsgröße berechnen. Dabei ist jeder errechneter

Ausgangs-Folgewert die Eingangsgröße der nächsten Differenzengleichung der

gleichen Folge. Berechnete Übertragungssysteme mit mehreren

Differenzengleichungen und einer endlichen Folge von  bis

bis  werden im PC zur besseren Übersicht tabellarisch gespeichert. Jede Zeile mit den

Differenzengleichungen ist mathematisch identisch und zeigt von links nach

rechts das jeweilige Teilergebnis der entsprechenden Folge.

werden im PC zur besseren Übersicht tabellarisch gespeichert. Jede Zeile mit den

Differenzengleichungen ist mathematisch identisch und zeigt von links nach

rechts das jeweilige Teilergebnis der entsprechenden Folge.

Lineare Übertragungssysteme höherer Ordnung, die in Differentialgleichungen

1. Ordnung zerlegt werden und deren Systemverhalten mittels

Differenzengleichungen 1. Ordnung berechnet werden, konvergieren

nach dem Euler-Verfahren zur analytischen Funktion, wenn das Intervall

beziehungsweise im Zeitbereich das Intervall

gegen Null geht.

Explizites Euler-Streckenzugverfahren (Euler-Vorwärts)

Das klassische Verfahren der Lösung von Differentialgleichungen mit

Differenzengleichungen ist das explizite Euler-Verfahren mit der

Berechnungsfolge .

Das Verfahren wird für jeden Rechenschritt (Stützpunkt, Knoten)  für die Ableitung

für die Ableitung  durch einen Vorwärts-Differenzenquotienten approximiert. Der Begriff

Vorwärts-Differenzenquotient bezieht sich auf die linke Intervallgrenze laut

Diagramm

durch einen Vorwärts-Differenzenquotienten approximiert. Der Begriff

Vorwärts-Differenzenquotient bezieht sich auf die linke Intervallgrenze laut

Diagramm  nach

nach  mit dem Intervall .

mit dem Intervall .

Der Vorwärts-Differenzenquotient für eine Funktion  lautet:

lautet:

Beim Euler-Vorwärts-Verfahren wird das Integral für einen Streckenzug approximiert:

![{\displaystyle \int _{x}^{x+h}f[y(x)dx]\approx h\cdot f[y_{k},x_{k}]}](/svg/df0578ca056077fc3a59421dfcdbc47bec4aea59.svg)

Die Annäherung für das Integral ist die Festlegung, dass der Integrand  im gesamten Integrationsintervall konstant ist und durch den Wert

am linken Rand des Integrationsintervalls ersetzt werden kann.

im gesamten Integrationsintervall konstant ist und durch den Wert

am linken Rand des Integrationsintervalls ersetzt werden kann.  und

und  sind bekannte Größen (Anfangswerte).

sind bekannte Größen (Anfangswerte).

Der Algorithmus zur Approximation des Integrals führt auf folgende Berechnungsvorschrift:

Explizite Form der Differenzengleichung der Vorwärtsdifferenz:

Für die Terme der Differenzengleichung lassen sich die Integrationsgrenzen der Indizierungen um (−1) zurücksetzen. Damit entsteht eine identisch verwendbare Form der Differenzengleichung als Rückwärtsdifferenz (siehe Implizites Eulerverfahren):

Dabei bedeutet:

=

=

-

sind die aktuellen Lösungen der rekursiven Differenzengleichung.

ist der Folge

zugeordnet.

ist der Folge

zugeordnet.

-

= das um einen Schritt

zurückliegende Ergebnis,

bedeutet: Parameter der diskretisierten Differentialgleichung zu einer

Differenzengleichung.

bedeutet: Parameter der diskretisierten Differentialgleichung zu einer

Differenzengleichung.

- Diese Parameter und

sind in jeder Berechnungsfolge konstant. (Es existieren aber auch aufwendigere

Diskretisierungsverfahren, die variable Intervalle

benutzen.)

Durch die Anwendung dieser Form der Differenzengleichung (Rückwärtsdifferenz)

ergibt sich der Verlauf von

als Obersumme

gegenüber der analytischen Funktion .

Die zugehörige Differenzengleichung entsteht erst durch Einsetzen des

Differenzenquotienten anstelle des Differenzialquotienten in der

Differentialgleichung.

Das explizite Eulerverfahren wird auch unter dem Begriff: Integrationsformel (Euler-Cauchy-Verfahren) bezeichnet.

Implizites Euler-Streckenzugverfahren (Euler Rückwärts)

Bei diesem Verfahren wird nicht der – wie beim expliziten Verfahren

berechnete Stützpunkt  – benutzt, sondern ein neuer Punkt

– benutzt, sondern ein neuer Punkt  festgelegt. Das implizite Eulerverfahren entsteht, wenn bei der Approximation

des Integrals durch eine Rechteckfläche mit der Höhe des Funktionswertes nicht

am linken, sondern am rechten Rand des Intervalls festgelegt und als Stützpunkt

verwendet wird.

festgelegt. Das implizite Eulerverfahren entsteht, wenn bei der Approximation

des Integrals durch eine Rechteckfläche mit der Höhe des Funktionswertes nicht

am linken, sondern am rechten Rand des Intervalls festgelegt und als Stützpunkt

verwendet wird.

Da dieser Stützpunkt zunächst unbekannt ist, besteht die Notwendigkeit, erst

eine meist nichtlineare Gleichung (bzw. System) zu lösen. Diese kann mit

geeigneten numerischen Verfahren, z.B. dem Newton-Verfahren, Fixpunktiteration

gelöst werden. Dieses implizite Euler-Verfahren gilt als unbeschränkt stabil,

d.h. der Größe des Intervalls

unterliegt aufgrund der Stabilität keiner Beschränkung.

Das implizite Euler-Verfahren wird für jeden Rechenschritt (Stützpunkt,

Knoten)

für die Ableitung

durch einen Rückwärts-Differenzenquotienten approximiert.

Der Rückwärts-Differenzenquotient für eine Funktion

lautet:

Beim Euler-Rückwärts-Verfahren wird das Integral für einen Streckenzug approximiert:

![{\displaystyle \int _{x}^{x+h}f[y(x)dx]\approx h\cdot f[y_{k+1},x_{k+1}]}](/svg/4d03d428b45879e8f9aa8cf2886ce1bd3e5a7cb1.svg)

Der Algorithmus zur Approximation des Integrals führt auf folgende Berechnungsvorschrift:

Implizite Form der Differenzengleichung der Rückwärtsdifferenz:

Anmerkungen:

- Verfahren, bei denen zu jedem Stützpunkt eine Gleichung gelöst werden muss, werden als implizite Verfahren bezeichnet.

- Beim implizierten Euler-Verfahren hängt

von sich selbst ab. Zur Berechnung von

ist meist die Lösung einer nichtlinearen Gleichung erforderlich.

- Die nichtlineare Gleichung kann z.B. mit dem Newton-Verfahren gelöst werden.

- Das implizierte Euler-Streckenzug-Verfahren gilt bei großen Schrittweiten

(sind praktisch unbrauchbar) gegenüber dem expliziten Verfahren als das

stabilere Verfahren. Die Approximation an die analytische Funktion ist bei

beiden Methoden ähnlich.

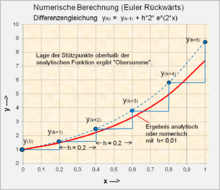

Berechnungsbeispiel Euler-Streckenzugverfahren

Sind durch die numerische Berechnung einer Differentialgleichung die an die Originalfunktion approximierten Stützstellen ermittelt, können diese durch Interpolation, z.B. mit geraden Strecken als geschlossene Funktion dargestellt werden. Die Grafikfunktionen der Tabellenkalkulation stellen bei Tabellenwerten automatisch durch Interpolation geschlossenen Funktionen dar.

Entscheidend für das Ergebnis der numerischen Berechnung ist die

Differenzengleichung in der Startzeile für  ,

bzw.

,

bzw.  .

Damit ist festgelegt, ob es sich bei dem Ergebnis

um eine Obersumme oder Untersumme gegenüber der analytischen Funktion handelt.

Ober- und Untersumme können sich durch eine einzelne Schrittweite

unterscheiden.

.

Damit ist festgelegt, ob es sich bei dem Ergebnis

um eine Obersumme oder Untersumme gegenüber der analytischen Funktion handelt.

Ober- und Untersumme können sich durch eine einzelne Schrittweite

unterscheiden.

Beispiel einer numerischen Berechnung einer gegebenen Differentialgleichung 1. Ordnung

-

Gegeben: Differentialgleichung  ,

Anfangswert

,

Anfangswert

- Analytische Lösung:

Gesucht: Differenzengleichung nach Euler-Rückwärts:

Die Ableitung

wird näherungsweise durch den Differenzenquotient ersetzt.

ersetzt. Die Differenzengleichung wird nach

freigestellt: - Schrittweite h = 0,2; e = 2,718.

Folge

k

Parameter

Ergebnis Analytisch

0 0 0 0,4  = 1

= 11 1 0,2 1 0,597 1,597 1,492 2 0,4 1,597 0,890 2,487 2,225 3 0,6 2,487 1,328 3,815 3,320 4 0,8 3,815 1,981 5,796 4,952 5 1,0 5,796 2,955 8,751 7,387 - Analytische Lösung:

Anmerkung zur Programmierung von Differenzengleichungen:

Das tabellarische Ergebnis ![{\displaystyle y_{(k)}=[y_{(0)},y_{(1)},y_{(2)},y_{(3)},\dotsc ,y_{\mathrm {(max)} }]}](/svg/9902ab9c5cc45399cc4f6aea39cf1376778fe091.svg) ist eine Folge von Berechnungspunkten (Stützstellen) in Annäherung an die

analytische Funktion. Werden diese Punkte interpoliert,

entsteht eine geschlossene Funktion. Mit fallender Größe von

konvergiert die numerische Lösung gegenüber der analytischen Funktion im

Unendlichen.

ist eine Folge von Berechnungspunkten (Stützstellen) in Annäherung an die

analytische Funktion. Werden diese Punkte interpoliert,

entsteht eine geschlossene Funktion. Mit fallender Größe von

konvergiert die numerische Lösung gegenüber der analytischen Funktion im

Unendlichen.

Differenzengleichungen können mit jeder Programmiersprache berechnet

werden. Da das Ergebnis der Berechnungsfolgen immer tabellarisch ist,

empfiehlt es sich die Software der Tabellenkalkulation

anzuwenden. Die Differenzengleichung wird beliebig oft kopiert. Der Vorteil:

Das Programm macht keine Fehler, die Rechengenauigkeit (Dezimalstellen) ist

sehr hoch, die grafische Darstellung der Funktion

ist als XY-Diagramm bereits im Programm enthalten und muss nur aufgerufen

werden.

Zur Erzielung einer höheren Genauigkeit der Approximation an die

Originalfunktion sind viele Berechnungsfolgen, z.B. 100, 1000 und mehr,

mit dem Euler-Streckenzug-Verfahren erforderlich, wenn ein Annäherungsfehler –

bezogen auf den Endwert – von ca. 1 % zugelassen werden soll. Die Anzahl

der Berechnungsfolgen kann abhängig von der gewünschten Auflösung von  bis

bis  festgelegt werden. Die Grenzen der Genauigkeit bei Steigerung der Folgen sind

gegeben, wenn die Rundungsfehler

einer jeden Folge sich zu größeren Fehlerwerten aufaddieren können.

festgelegt werden. Die Grenzen der Genauigkeit bei Steigerung der Folgen sind

gegeben, wenn die Rundungsfehler

einer jeden Folge sich zu größeren Fehlerwerten aufaddieren können.

Bei einer Schrittweite von  ergibt sich bei dem Rechenbeispiel für

ergibt sich bei dem Rechenbeispiel für  ein Wert von 7,452 mit der Abweichung von 0,065. Dies entspricht einem Fehler

von 0,88 %.

ein Wert von 7,452 mit der Abweichung von 0,065. Dies entspricht einem Fehler

von 0,88 %.

Bei einer Schrittweite von  ergibt sich bei dem Rechenbeispiel für

ergibt sich bei dem Rechenbeispiel für  ein Wert von 7,394 mit der Abweichung von 0,0065. Dies entspricht einem Fehler

von 0,088 %.

ein Wert von 7,394 mit der Abweichung von 0,0065. Dies entspricht einem Fehler

von 0,088 %.

Anmerkung zum Anfangswert: (Anfangswertproblem)

Wäre der Anfangswert

nicht bekannt gewesen, dann würde die Differenzengleichung mit  starten. Da diese Form der Differenzengleichung die Obersumme (die

Approximation liegt oberhalb der analytischen Funktion) darstellt, ergäbe sich

ein Wert für

starten. Da diese Form der Differenzengleichung die Obersumme (die

Approximation liegt oberhalb der analytischen Funktion) darstellt, ergäbe sich

ein Wert für  an der Stelle

an der Stelle  und damit eine Verschiebung aller anderen Werte für .

Bei einem kleinen Folge-Endwert wäre damit ohne Kenntnis des Anfangswertes

die Approximation falsch.

und damit eine Verschiebung aller anderen Werte für .

Bei einem kleinen Folge-Endwert wäre damit ohne Kenntnis des Anfangswertes

die Approximation falsch.

Mit dem Newton-Verfahren

als Standard-Verfahren zur numerischen Lösung von nichtlinearen Gleichungen

lassen sich Näherungswerte zu Lösungen der Gleichung  ,

d.h. Näherungen der Nullstellen

dieser Funktion finden. Die grundlegende Idee dieses Verfahrens ist, die

Funktion in einem Ausgangspunkt zu linearisieren, d.h. ihre Tangente zu bestimmen, und

die Nullstelle der Tangente als verbesserte Näherung der Nullstelle der

Funktion zu verwenden. Die erhaltene Näherung dient als Ausgangspunkt für

einen weiteren Verbesserungsschritt.

,

d.h. Näherungen der Nullstellen

dieser Funktion finden. Die grundlegende Idee dieses Verfahrens ist, die

Funktion in einem Ausgangspunkt zu linearisieren, d.h. ihre Tangente zu bestimmen, und

die Nullstelle der Tangente als verbesserte Näherung der Nullstelle der

Funktion zu verwenden. Die erhaltene Näherung dient als Ausgangspunkt für

einen weiteren Verbesserungsschritt.

Der Vorteil der Darstellung der Obersumme ist die Differenzierbarkeit des

Wertes  an der Stelle .

(Anwendung in der Systemtheorie und Regelungstechnik bei Stoßfunktionen).

an der Stelle .

(Anwendung in der Systemtheorie und Regelungstechnik bei Stoßfunktionen).

Modifiziertes Eulerverfahren

Zur besseren Approximation an eine analytische Funktion besteht die Möglichkeit, anstelle der Vorwärts- oder Rückwärtsdifferenz den Mittelwert der beiden Gleichungen zu verwenden.

Diese Gleichung wird als zentraler Differenzenquotient oder als symmetrische Differenz bezeichnet und entspricht dem Mittelwert aus der Vorwärts- und Rückwärtsdifferenz. Wird dieser Differenzenquotient in eine lineare Differentialgleichung eingesetzt, wird eine sehr gute Annäherung – auf Kosten eines höheren Berechnungsaufwandes – an die analytische Funktion erreicht.

Einfache Differenzengleichungen mit einer Variablen vom Typ

Eine Differenzengleichung ist eine diskrete Berechnungsvorschrift für die

Glieder einer rekursiv definierten Folge. Sie enthält Werte einer Variablen

zu verschiedenen Zeitpunkten. Aus einem Element der Folge wird das nächste

Folgeglied errechnet. Für die Berechnung der Folgeglieder wird immer ein

Anfangswert  benötigt, anderenfalls entsteht eine Vielzahl von Lösungen.

benötigt, anderenfalls entsteht eine Vielzahl von Lösungen.

Es handelt sich hier bei diesem Abschnitt nicht um eine Approximation an einen Verlauf einer durch Differentialgleichungen vorgegebenen mathematischen Funktion, sondern die nachfolgend dargestellten Differenzengleichungen ergeben sich durch die Aufgabenstellung. Dabei wird bei den Folgegliedern unterschieden:

- Bei der arithmetischen Folge wächst oder fällt jedes Folgeglied um einen festen Betrag.

- Die allgemeine Form einer homogenen linearen Differenzengleichung 1.

Ordnung lautet:

- Dabei ist

eine Konstante. Die Schrittweite

ist eine konstante Zeitdifferenz zwischen den Folgegliedern. Diese

Berechnung mit einer arithmetischen Folge ist sehr einfach. Beispiel: Mit

einer Spardose wird monatlich ein konstanter Betrag angespart. Zinsen gibt

es dafür nicht.

- Bei der exponentiellen Folge wächst oder fällt jedes Folgeglied um einen relativen Anteil.

- Beispiel: Gegeben sei eine homogene Differenzengleichung folgender

Schreibweise:

- Diese Gleichung kann nach Gleichungsumstellungen in verschiedenen Formen

gleichwertig dargestellt werden:

Diese Form der Differenzengleichungen wird gerne für einfache

Aufgabenstellungen wie Zinseszinsberechnung, zeitliche Entwicklung der

Bevölkerungszahl, gebremstes Wachstum, Aufwärmen oder Abkühlen von

Flüssigkeiten, Entleerung von Behältern (mit und ohne Reibung) und andere

verwendet. Die Berechnung dieser Aufgaben ist exakt und kann durch Berechnung

der einzelnen Folgeglieder tabellarisch für die Folge

durchgeführt werden.

Für die exponentielle Folge kann eine Gleichung mit dem sogenannten

Wachstumsfaktor als Basis für eine exponentielle Funktion erstellt werden, der

die Berechnung einzelner Folgen

für ein beliebiges

erlaubt.

Beispiel der Berechnung einer Folge:

Aus der nachfolgenden Differenzengleichung 1. Ordnung werden die Folgegleichungen bestimmt:

.

.

Folgegleichungen mit dem Anfangswert  :

:

Die Differenz  der errechneten Folgeglieder ist nicht konstant. Die Werte der Folgeglieder

nehmen einen exponentiellen Verlauf. Die Berechnung weiterer Folgeglieder kann

in dieser Weise für beliebige Werte von

tabellarisch erfolgen.

der errechneten Folgeglieder ist nicht konstant. Die Werte der Folgeglieder

nehmen einen exponentiellen Verlauf. Die Berechnung weiterer Folgeglieder kann

in dieser Weise für beliebige Werte von

tabellarisch erfolgen.

Aus dieser einfachen Differenzengleichung mit Hilfe der Folgeglieder  und

und  lässt sich das Bildungsgesetz für ein beliebiges nummeriertes Folgeglied

erraten und bilden. Damit gilt für diesen Anwendungsfall der Faktor vor

lässt sich das Bildungsgesetz für ein beliebiges nummeriertes Folgeglied

erraten und bilden. Damit gilt für diesen Anwendungsfall der Faktor vor  als Basis der Exponentialfunktion und wird als Wachstumsfaktor bezeichnet.

als Basis der Exponentialfunktion und wird als Wachstumsfaktor bezeichnet.

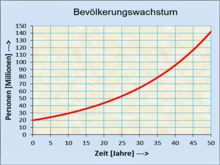

Beispiel einer Differenzengleichung zur numerischen Berechnung des Bevölkerungswachstums

-

Gegeben:

- Stand der Bevölkerung eines Staates am Jahresanfang:

Millionen.

Millionen. - Konstante Geburtenrate nach Jahresende pro Jahr:

%

%

- Vernachlässigung: in den Anfangsjahren der neuen Geburtenjahrgänge sind keine Nachkommen möglich.

- Konstante Sterberate nach Jahresende pro Jahr:

%

% - Die Schrittweite beträgt

Jahr

Jahr - Gesucht: Entwicklung der Bevölkerung nach 50 Jahren.

Gesucht:

- Differenzengleichung zur Bestimmung des Bevölkerungswachstums,

- Tabellarische Bildung der Folgegleichungen,

- Stand der Bevölkerung nach 50 Jahren,

- Wachstumsfaktor.

Form der Differenzengleichung:

- Anfangswert

[Millionen] im Jahr Null mit

,

, - Bereinigte Geburtenrate

[%].

[%].

- Die tabellarische Entwicklung der Folgeglieder pro Zeiteinheit

lautet:

Jahr

kBevölkerung

[Millionen]

[Millionen]0 20

20 1 20

2

3

50

.

.

ist hier der Wachstumsfaktor.

ist hier der Wachstumsfaktor. Die Ergebnisse der Folgegleichungen ergeben Stützstellen mit potenziellem Wachstum.

- Stand der Bevölkerung eines Staates am Jahresanfang:

Anmerkung: Ein mit dieser linearen Differenzengleichung berechnetes ungebremstes Wachstum wird es in der Praxis nicht geben, weil andere Einflüsse wie z.B. Nahrungsmittelknappheit dagegen wirken.

Beispiel einer numerischen Berechnung der Kapitalentwicklung mit Zinseszins

Modell: Differenzengleichungen vom Typ .

Bei der Zinseszinsberechnung handelt es sich um eine konstante Zunahme der jährlichen Zinsen bezogen auf den jeweiligen aktuellen angesparten Betrag einer Folge. Die Kapitalentwicklung vom Anfangskapital über die kommenden Jahre nimmt einen progressiven Verlauf.

-

Gegeben: Anfangswert = Kapital

= 1000 €; Zins:

= 1000 €; Zins:  = 2 % pro Jahr am Jahresende,

= 2 % pro Jahr am Jahresende,

Laufzeit = 20 Jahre, Schrittweite

= 1 Jahr.

= 20 Jahre, Schrittweite

= 1 Jahr. Gesucht:

- Differenzengleichung,

- Tabellarische Bildung der Folgeglieder,

- Endkapital,

- Wachstumsfaktor.

Differenzengleichung aufgestellt:

Wachstumsfaktor:

Aktuelle Formelzeichen eingesetzt:

€.

€.

- Die tabellarische Entwicklung der Folgeglieder pro Zeiteinheit

lautet:

-

Jahr

hKapital [€]

Kapital [€]

0 1000 1000 + 1000 * 0,02 * 0 = 1000 1 1000 1000 + 1000 * 0,02 * 1 = 1020 2 1020 1020 + 1020 * 0,02 * 1 = 1040,40 3 1040,40 1020 + 1040 * 0,02 * 1 = 1061,208

19 1428,2462 1428,2462 * 0,02 * 1 = 1456,8112 20 1456,8112 1456,8112 * 0,02 * 1 = 1485,9474

Zum Vergleich, die Zinseszinsformel mit dem Zinssatz p und Anzahl n=20 (Jahre) der Zeiträume lautet:

€.

€.

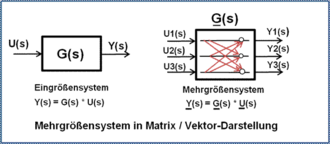

Differenzengleichungen für lineare Übertragungssysteme als Funktion der kontinuierlichen Beziehung ![{\displaystyle y(t)=f[u(t),t]}](/svg/8b74dce57b6c9a6c00916c17defbd78fdf671b29.svg)

Bei linearen Übertragungssystemen, die durch eine gewöhnliche Differentialgleichung mit konstanten Koeffizienten beschrieben werden, ergibt sich über die Anwendung der Laplace-Transformation eine Übertragungsfunktion G(s). Durch Ermittlung der Nullstellen im Zähler und Nenner der Übertragungsfunktion lässt sich über die Polynomdarstellung eine Faktorendarstellung erreichen. Durch die inverse Laplace-Transformation ergeben sich mit Hilfe des Laplace-Differentiationssatzes Differentialgleichungen 1. und 2. Ordnung als phasenminimale Elementarsysteme. Je nach Ordnung der gewöhnlichen Differentialgleichung existieren nur sechs phasenminimale unterschiedliche Elementarsysteme, die einfach oder mehrfach vorkommen kennen.

Aus den Elementarsystemen 1. und 2. Ordnung

lassen sich über die zugehörigen Differentialgleichungen

Differenzengleichungen entwickeln.

Grundlagen der linearen dynamischen Übertragungssysteme

Definition dynamisches System: Ein dynamisches System ist eine abgegrenzte zeitabhängige Funktionseinheit, die durch ihre Signaleingänge und Signalausgänge in einer Wechselwirkung mit der Umwelt steht. Das System kann beispielsweise ein mechanisches Gebilde, ein elektrisches Netzwerk aber auch ein biologischer Vorgang oder ein Bestandteil der Volkswirtschaft sein. Es hat mindestens einen Signaleingang und einen Signalausgang.

Dynamische Systeme werden mit Hilfe mathematischer Werkzeuge als Modelle

eines realen Übertragungssystems beschrieben. Damit lässt sich für gegebene

Eingangssignale der Verlauf der Ausgangssignale von einem bestimmten

Zeitpunkt  für

für  bestimmen. Ebenso eignen sich die Modelle zur Systemanalyse.

bestimmen. Ebenso eignen sich die Modelle zur Systemanalyse.

eines linearen dynamischen Ein- und Mehrgrößensystems.

eines linearen dynamischen Ein- und Mehrgrößensystems.Ein technisches dynamisches System enthält einen oder mehrere Energiespeicher, die konzentriert oder räumlich verteilt angeordnet sind. Häufig werden bei Systemberechnungen zur Vereinfachung konzentrierte Energiespeicher angenommen. Systembeispiele: Feder-Masse-Dämpfungssystem, Elektrischer Schwingkreis.

Das Ausgangs- Eingangsverhalten technische Systeme können sich zeitabhängig, zeitunabhängig, linear, nichtlinear, kontinuierlich, diskontinuierlich, zeitinvariant, zeitvariant und totzeitbehaftet verhalten. Zu deren Berechnung müssen verschiedene Methoden der linearen und nichtlinearen numerischen Berechnung kombiniert werden.

Ferner können die internen Energiespeicher Anfangswerte enthalten, wenn

das Signalverhalten eines Systems zu einem bestimmten Zeitpunkt  innerhalb eines Einschwingvorgangs für

innerhalb eines Einschwingvorgangs für  betrachtete werden sollen.

betrachtete werden sollen.

In der linearen Systemtheorie ist es eine willkommene Tatsache, dass

praktisch alle vorkommenden regulären (stabilen) Übertragungsfunktionen

von Übertragungsgliedern auf 6 Grundformen (ohne Totzeit) geschrieben bzw.

zurückgeführt werden können. Diese Übertragungsglieder wurden aus einer

gewöhnlichen Differentialgleichung höherer Ordnung mittels

Laplace-Transformation bestimmt und haben integrierendes, differenzierendes

und asymptotisches zeitverzögerndes Verhalten.

Übertragungsfunktionen der Verzögerungssysteme mit konjugiert komplexen Polen im Nennerpolynom lassen sich algebraisch nicht aufspalten und sind damit Systeme 2. Ordnung.

Systeme mit konjugiert komplexen Polen im Zählerpolynom der Übertragungsfunktion, d.h. differenzierendes Verhalten 2. Ordnung, haben in der Filtertechnik eine Bedeutung.

Dieses System  -Glied:

-Glied:

ist nicht in der Tabelle aufgeführt.

ist nicht in der Tabelle aufgeführt.

Ein in der Systemtheorie häufig auftretendes Übertragungssystem ist das

Totzeitsystem  .

Es ist kein lineares System, es kann aber numerisch leicht behandelt werden.

.

Es ist kein lineares System, es kann aber numerisch leicht behandelt werden.

Damit bestehen praktisch nur die 5 tabellarisch aufgeführten zeitabhängigen Systeme (ohne Totzeit) einfach oder mehrfach, die in der Praxis auftreten können. Sogenannte nichtreguläre Systeme (Nichtphasenminimum-Systeme) sind instabile Systeme. Auch sie können numerisch behandelt werden.

Tabelle wichtiger regulärer (phasenminimaler) Übertragungsfunktionen in Zeitkonstanten-Darstellung:

| Übertragungsfunktion G(s) = |

|

|

|

|

|

|

|

|---|---|---|---|---|---|---|---|

| Sprungantwort

(Übergangsfunktion) |

|

|

|

|

|

|

|

| Benennung | P-Glied | I-Glied | D-Glied | PD1-Glied | PT1-Glied | PT2-Glied | Totzeitglied |

Durch die inverse Laplace-Transformation von Übertragungsfunktionen 1.

Ordnung

entstehen gewöhnliche Differentialgleichungen 1. Ordnung, die im

nachfolgenden Abschnitt in Differenzengleichungen überführt werden. Das

dargestellte Totzeitglied ist kein phasenminimales Übertragungsglied.

Eulerverfahren für Differenzengleichungen linearer und nichtlinearer Übertragungssysteme

Im technischen Bereich der Ingenieurwissenschaften beschreiben

Differenzengleichungen zeitdiskret das spezifische Zeitverhalten linearer Übertragungssysteme

für ein kleines Zeitintervall

die Signaländerungen des Systemausgangs  (vereinfachte Schreibweise )

als Funktion des betreffenden kontinuierlichen Teilsystems (Linearfaktoren)

in Abhängigkeit der Systemparameter und des Eingangssignals .

(vereinfachte Schreibweise )

als Funktion des betreffenden kontinuierlichen Teilsystems (Linearfaktoren)

in Abhängigkeit der Systemparameter und des Eingangssignals .

Das einfachste numerische Verfahren der Berechnung des Ausgangssignals

eines linearen Übertragungssystems als Funktion des Eingangssignals

ist das sogenannte explizite Eulerverfahren (auch Euler-Vorwärtsverfahren,

Streckenzugverfahren, Rechteckverfahren, Tangentenverfahren genannt), bei

dem durch wiederholte Berechnungen für ein kleines Zeitintervall

eine Annäherung an die analytische Funktion des Systems durchgeführt

wird.

Die numerische Integration einer monoton steigenden analytischen Funktion

für ein Zeitintervall entspricht der Fläche des berechneten Ausgangssignals

einer beliebigen Folge für die Zeit ,

also  .

Je nach verwendetem Verfahren der numerischen Annäherung an die rechte oder

linke Intervallgrenze der Folge

.

Je nach verwendetem Verfahren der numerischen Annäherung an die rechte oder

linke Intervallgrenze der Folge  spricht man von der Annäherung als Obersumme oder Untersumme der

Integration.

spricht man von der Annäherung als Obersumme oder Untersumme der

Integration.

Die Funktion einer einfachen Integration wird durch die Summe der Folgen

des Produktes  nachgebildet:

nachgebildet:

Differenzengleichungen für eine endliche Folge ![{\displaystyle k=[0,1,2,3,\dotsc ,k_{\mathrm {(max)} }]}](/svg/b1b09c6ca53b7fc00386d55471d1d79e427ea2bd.svg) berechnen die Integrationsgrenzen eines bestimmten Integrals, nämlich

bis

berechnen die Integrationsgrenzen eines bestimmten Integrals, nämlich

bis  .

.

Differenzengleichungen entstehen durch Einsatz eines

Differenzenquotienten anstelle des Differentialquotienten der

Differentialgleichung, die das System beschreibt. Durch fortlaufende

Berechnung ausgehend vom Stützpunkt mit dem Anfangswert ![{\displaystyle [y_{(0)},t_{(0)}]}](/svg/6ba3b3860799278a1a90d0bb50c5717289a2e83b.svg) und Berechnung des nächsten Stützpunktes

und Berechnung des nächsten Stützpunktes ![{\displaystyle [y_{(1)},t_{(1)}]}](/svg/816dcd93d901a44c2524bfc4bf1068cc571ac2ab.svg) durch

durch ![{\displaystyle f[System(t),t,u(t)]}](/svg/2d265f66f9af7e5926e51d498ea6f6a91b73f054.svg) ergibt sich durch Interpolation der Stützstellen ein geschlossener

Funktionsverlauf für die Stützpunkte

ergibt sich durch Interpolation der Stützstellen ein geschlossener

Funktionsverlauf für die Stützpunkte ![{\displaystyle [y_{(k=0)}{\text{ bis }}y_{(k=max)}]}](/svg/d85f4ec0ea0bcfee7dda2282afa6d8358c2b31af.svg) im Abstand

in Annäherung an den analytischen Verlauf des Übertragungssystems. Zur

grafischen Darstellung des Funktionsverlaufs

im Abstand

in Annäherung an den analytischen Verlauf des Übertragungssystems. Zur

grafischen Darstellung des Funktionsverlaufs  wird die Interpolation der Stützstellen selten benötigt.

wird die Interpolation der Stützstellen selten benötigt.

Differenzengleichungen für lineare Systeme

Die numerische

Gesamtlösung des Systemverhaltens erfolgt rekursiv

über viele Berechnungsfolgen ![{\displaystyle k=[0;1;2;3;\dotsc ;k_{\mathrm {(max)} }]}](/svg/74784d6fdce0a467bf97d4cca9dfe3cc1df629f1.svg) in je kleinen meist konstanten Zeitintervallen als Stützstellen in

Annäherung an die analytische Funktion.

in je kleinen meist konstanten Zeitintervallen als Stützstellen in

Annäherung an die analytische Funktion.

Jede aktuelle Berechnungsfolge (bei Euler-Rückwärts)

bezieht sich bei Differenzengleichungen 1. Ordnung auf das vorhergehende

Ergebnis

und addiert die Änderung des Eingangssignals u(k) unter

Berücksichtigung der Systemübertragungsfunktion und des Zeitintervalls .

Lineare Übertragungssysteme höherer Ordnung werden pro Folge

hintereinander durch die systembeschreibenden Differenzengleichungen 1.

Ordnung für

pro Zeile in tabellarischer Darstellung berechnet. Dabei wird in jeder Folge

(Zeile) pro Teilsystem 1. Ordnung die Ausgangsgröße

zu einer Eingangsgröße

des nächsten Teilsystems, vorausgesetzt, es handelt sich um eine

Reihenschaltung der Teilsysteme. Diese Anordnung der Differenzengleichungen

kann auch mit Totzeitsystemen und nichtlinearen Systemen kombiniert werden.

Das Ergebnis ist eine tabellarisch im Rechner gespeicherte Folge von

Berechnungswerten (Stützstellen) mehrerer Systeme 1. Ordnung im zeitlichen

Abstand

pro Zeile. Die Werte der Stützstellen mehrerer Teilsysteme lassen sich in

Abhängigkeit von dem Eingangssignal

und der diskreten Zeit grafisch für die Teilsysteme und des Gesamtsystems

darstellen.

Die numerische Berechnung erlaubt tabellarisch und grafisch eine völlige Durchsicht des inneren Bewegungsablaufs dynamischer Übertragungssysteme.

Die Genauigkeit der numerischen Berechnung eines dynamischen Systems mit

dem Euler-Verfahren steigt linear mit dem kleiner werdenden Zeitintervall

.

Die Genauigkeit wird begrenzt durch steigende Folgen

mit steigenden Rundungsfehlern.

Instabile nicht phasenminimale Übertragungssysteme

Die Ausgangssignale solcher Übertragungssysteme streben monoton einem

unendlich hohen Wert an. Diese Übertragungssysteme 1. Ordnung werden

umgangssprachlich – sachlich nicht korrekt – auch als instabile  -Glieder

benannt. Diese instabilen nicht phasenminimalen elementare

Übertragungsfunktionen enthalten ein negatives Zeichen in der

Übertragungsfunktion

und in der zugehörigen Differenzengleichung. Nicht phasenminimale

Übertragungsglieder 2. Ordnung als instabile

-Glieder

benannt. Diese instabilen nicht phasenminimalen elementare

Übertragungsfunktionen enthalten ein negatives Zeichen in der

Übertragungsfunktion

und in der zugehörigen Differenzengleichung. Nicht phasenminimale

Übertragungsglieder 2. Ordnung als instabile  Glieder

streben oszillierend mit einer bis ins Unendliche steigenden Amplitude an.

Die Übertragungsfunktion

enthält ebenfalls ein Minuszeichen und in der zugehörigen

Differenzengleichung.

Glieder

streben oszillierend mit einer bis ins Unendliche steigenden Amplitude an.

Die Übertragungsfunktion

enthält ebenfalls ein Minuszeichen und in der zugehörigen

Differenzengleichung.

Nichtlineare Systeme

Relativ einfache Übertragungssystem-Strukturen mit nichtlinearen Elementen sind durch konventionelle Rechenmethoden im kontinuierlichen Zeitbereich nicht mehr geschlossen lösbar. Mit handelsüblichen Personal-Computern kann das Verhalten beliebig vermaschter Systemstrukturen mittels numerischer Berechnung relativ einfach ausgeführt werden. Dabei sind für die Anwendung von Differenzengleichungen relativ geringe mathematische Kenntnisse erforderlich.

Treten bei linearen Übertragungssystemen

zusätzlich Begrenzungseffekte, nichtlineares Verhalten oder Totzeitverhalten

auf, kann das zeitliche Verhalten des Systems nur numerisch mit der

diskreten Zeit

berechnet werden. Alternativ können mit selbst erstellten beliebigen

Rechenprogrammen des einfachen Euler-Verfahrens mit Differenzengleichungen

in Kombination mit logischen Operatoren sehr effiziente Simulationen

dynamischer Systeme mit nichtlinearen Elementen durchgeführt werden.

Ist einer Übertragungsfunktion G(s) die transzendente Funktion des

Totzeitgliedes  multiplikativ angehängt, dann kann das Gesamtsystem nicht mehr algebraisch

behandelt werden. [transzendent (Mathematik): über das algebraische

hinausgehend].

multiplikativ angehängt, dann kann das Gesamtsystem nicht mehr algebraisch

behandelt werden. [transzendent (Mathematik): über das algebraische

hinausgehend].

Für Totzeitsysteme existiert in der Tabellenkalkulation ein Befehl unter dem Oberbegriff "Nachschlagen und verweisen"

![{\displaystyle INDEX\,[Bezug,\ Zeile,\ Spalte,\ Bereich]}](/svg/26e4230572e6de8d2f59cbde8d82471984318912.svg) (z.B.

(z.B.  ),

),

der in einer Spalte einen Bezug zu einer bereits zurückliegenden Zelle

macht. Die Totzeit

muss nur in Folgewerte  zugeordnet werden.

zugeordnet werden.

Nichtlineare Systeme ohne Zeitverhalten sind je nach Funktion Unikate, für die selten

kommerzielle Programme zur Verfügung stehen. Handelt es sich um unstetige

Funktionen (z.B. Signale die die Zustände  oder

oder  annehmen), können diese mit logischen Funktionen mit sogenannten

annehmen), können diese mit logischen Funktionen mit sogenannten  definiert werden.

definiert werden.

Signalbegrenzungen (z.B. mechanische Anschläge) verhalten sich ebenfalls nichtlinear. Auch sie können mit den genannten logischen Funktionen berechnet werden.

Für nichtlineare stetige Funktionen müssen notfalls eigene Tabellenwerte berechnet werden.

Die nachfolgende Berechnung und Aufstellung der Differenzengleichungen

gilt für alle phasenminimalen 4 Formen der Übertragungssysteme 1. Ordnung.

Diese linearen Systeme kommen einfach und mehrfach in größeren technischen

Anlagen vor. Das -Schwingungsglied

lässt sich einfach über einen Hilfsregelkreis mit einem I-Glied und

PT1-Glied nachbilden (Siehe Abschnitt "Differenzengleichungen höherer

Ordnung").

Differenzengleichung der Integration (I-Glied)

Die Übertragungsfunktion lautet:

Die zugehörige Differenzialgleichung lautet:

Der Differenzenquotient wird an Stelle des Differenzialquotienten  eingesetzt:

eingesetzt:

Damit lautet die nach

umgestellte Differenzengleichung des I-Gliedes:

Differenzengleichung des Differenzierers (ideales D-Glied)

Mit der Zeitdiskretisierung wird der Übergang einer Differenzialgleichung in eine Differenzengleichung von einer zeitkontinuierlichen Systembeschreibung in eine Systembeschreibung mit kleinen Zeitintervallen Δt der diskreten Zeit geschaffen. Der Differentialquotient wird durch einen Differenzenquotient ersetzt.

Die Übertragungsfunktion des idealen Differenzierers lautet:

Differenzialgleichung des idealen Differenzierers:

Der Differenzialquotient  wird durch einen Differenzenquotient mit der Anpassung an die linke

Intervallgrenze ersetzt. Für eine Anpassung an die rechte Intervallgrenze

steht der Wert u(k+1) nicht zur Verfügung.

wird durch einen Differenzenquotient mit der Anpassung an die linke

Intervallgrenze ersetzt. Für eine Anpassung an die rechte Intervallgrenze

steht der Wert u(k+1) nicht zur Verfügung.

- Differenzengleichung der Differentiation (Ideales D-Glied)

Differenzengleichung der Verzögerung (PT1-Glied)

- Übertragungsfunktion des PT1-Gliedes

- Zugehörige Differenzialgleichung

Der Differenzialquotient der Differenzialgleichung wird durch den Differenzenquotient ersetzt mit folgendem Ansatz:

Diese Gleichung wird nach y(k) aufgelöst.

Die Differenzengleichung des PT1-Gliedes lautet:

Differenzengleichung des PT1-Gliedes in vereinfachter Schreibweise mit identischer mathematischer Funktion:

Differenzengleichung der Proportional-Differenzialfunktion (Ideales PD1-Glied)

Übertragungsfunktion PD1-Glied:

Die zugehörige Differenzialgleichung lautet:

Der Differenzialquotient der Differenzialgleichung wird ersetzt durch den Differenzialalgorithmus mit folgendem Ansatz:

Die Differenzengleichung des idealen PD1-Gliedes lautet:

![y_{{(k)}}=K_{{PD}}\cdot [u_{{(k)}}+(u_{{(k)}}-u_{{(k-1)}})\cdot {\frac {T_{V}}{\Delta t}}]](/svg/7507a8de434e24028690613f0930b721e5e834c9.svg)

Anmerkung: Differenzierende Systeme ohne sogenannte parasitäre Zeitkonstanten von PT1-Gliedern lassen sich als Hardware technisch nicht herstellen. Die parasitäre Zeitkonstante ist wesentlich kleiner, als die Zeitkonstante des Differenzierers. Dennoch kann man numerisch mit idealen Differenzierern rechnen, dabei ist die Größe des Impulses der Sprungantwort umgekehrt proportional der Größe von Δt. Erst bei der energetischen Bereitstellung als Stellgröße in einem Regelkreis ergibt sich durch die nachgeschaltete Hardware eine unvermeidbare Zeitverzögerung.

Tabelle der Differenzengleichungen (Euler-Rückwärts) der Elementarsysteme G(s) erster Ordnung

| Elementarsysteme | P-Glied | I-Glied | D-Glied | PD1-Glied | PT1-Glied |

|---|---|---|---|---|---|

| Übertragungsfunktion |  |

|

|

|

|

Differenzengleichungen

|

|

|

![[u_{(k)}-u_{(k-1)}]\cdot {\frac {T}{\Delta t}}](/svg/21f1093aa7e996627ab57c244391bff463bba901.svg) |

![K_{{PD1}}\cdot \left[u_{{(k)}}+(u_{{(k)}}-u_{{(k-1)}})\cdot {\frac {T}{\Delta t}}\right]](/svg/4964e48c7a70c77f927b08b345e198c4803973e4.svg) |

![{\displaystyle y_{(k-1)}+[K_{PT1}\cdot u_{(k)}-y_{(k-1)}]\cdot {\frac {\Delta t}{T+\Delta t}}}](/svg/e9b2775ab1319b5552521c2fd7d20904f1b683de.svg)

|

(Mit K = Verstärkungsfaktor,

= aktuelle Ausgangsgröße,

= vorherige Ausgangsgröße, T = Zeitkonstante,

= aktuelle Eingangsgröße)

Diese Differenzengleichungen von Elementarsystemen können beliebig

multiplikativ, additiv oder zurückgekoppelt vermascht sein. Jede Gleichung

eines Gesamtsystems wird hintereinander berechnet. Bei Reihenschaltungen von

Teilsystemen ist die berechnete Ausgangsgröße

die Eingangsgröße

des folgenden Teilsystems. Bei Parallelschaltungen von Teilsystemen werden

die Ergebnisse der Ausgangsgrößen additiv zusammengeführt.

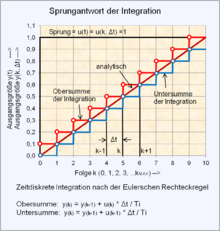

Differenzengleichungen als Funktion der Ober- und Untersumme

In der numerischen Mathematik bedeuten die Flächen der Rechteckapproximation an eine gegebene analytische Funktion dann als Obersumme, wenn die Oberkante der Rechtecke oberhalb der analytischen Funktion anstößt. Umgekehrt handelt es sich um die Untersumme, wenn die Oberkante der Rechtecke unterhalb der analytischen Funktion anstößt. Für die numerische Berechnung interessiert nicht die Fläche der Rechtecke, sondern die Lage des Verlaufs der Stützstellen der Oberkante der Rechtapproximation.

Ein Wert einer Differenzengleichung nach der Obersumme zum Zeitpunkt

ist differenzierbar. Der Funktionsunterschied der Obersumme zur Untersumme

bedeutet beispielsweise, dass ein Eingangssignal als einzelner

ist differenzierbar. Der Funktionsunterschied der Obersumme zur Untersumme

bedeutet beispielsweise, dass ein Eingangssignal als einzelner  -Impuls

zum Zeitpunkt t = 0 und Folge k = 0 in einem zeitdiskreten dynamischen

System für den Zeitraum

– also zwischen

und

-Impuls

zum Zeitpunkt t = 0 und Folge k = 0 in einem zeitdiskreten dynamischen

System für den Zeitraum

– also zwischen

und  – wirksam wird. Differenzengleichungen nach der Untersumme können diesen

-Impuls

nicht erfassen.

– wirksam wird. Differenzengleichungen nach der Untersumme können diesen

-Impuls

nicht erfassen.

Die Wertefolge der mit Differenzengleichungen berechneten Ausgangsfolge der Funktion der Untersumme unterscheiden sich von denen der Obersumme, dass die Wertefolge der Untersumme um einen Folgeschritt verzögert ist.

Differenzengleichungen höherer Ordnung

Differenzengleichungen höherer Ordnung entstehen dadurch, dass die Differentialquotienten einer Differentialgleichung höherer Ordnung durch Differenzenquotienten höherer Ordnung näherungsweise ersetzt werden. Die Anwendung einer solchen Differenzengleichung kann algebraisch sehr aufwendig werden.

Zeitkontinuierliche lineare Systeme werden im Zeitbereich durch die

gewöhnlichen Differentialgleichungen n-ter Ordnung mit konstanten

Koeffizienten für  beschrieben. Dabei sind n und m die höchsten Ableitungen der Ausgangssignale

und Eingangssignale .

beschrieben. Dabei sind n und m die höchsten Ableitungen der Ausgangssignale

und Eingangssignale .

Differenzengleichungen können auch aus gewöhnlichen

Differentialgleichungen höherer Ordnung entwickelt werden, wenn ab dem

Zeitpunkt  die letzten vergangenen Ausgangs-Wertefolgen mit

die letzten vergangenen Ausgangs-Wertefolgen mit ![k=[-1\to -n]](/svg/a01d3fff736891fdc4822b7d11fdb875a9b31237.svg) und die Eingangs-Wertefolgen mit

und die Eingangs-Wertefolgen mit ![k=[-1\to -m]](/svg/1f7cd54355a41d43102cd7bc489c62994f90d30d.svg) bekannt sind.

bekannt sind.

Eine gegebene gewöhnliche Differentialgleichung wird durch den

Koeffizienten  dividiert, um

freistellen zu können. Diese Form der Differentialgleichung wird

entsprechend den dargestellten Koeffizienten wie folgt neu geordnet.

dividiert, um

freistellen zu können. Diese Form der Differentialgleichung wird

entsprechend den dargestellten Koeffizienten wie folgt neu geordnet.

Diese Differentialgleichung kann in eine Differenzengleichung überführt werden:

- Als diskrete Zeit wird

festgelegt.

festgelegt.  wird vereinfacht als

wird vereinfacht als  geschrieben und entspricht der aktuellen Funktion des Folgegliedes.

geschrieben und entspricht der aktuellen Funktion des Folgegliedes.- Die kontinuierlichen Systemgrößen

und

und  werden zeitdiskret dargestellt.

werden zeitdiskret dargestellt. - Die Ableitungen im Zeitbereich

werden entsprechend der Ordnung durch Differenzenquotienten

werden entsprechend der Ordnung durch Differenzenquotienten  der zugehörigen Ordnung ersetzt.

der zugehörigen Ordnung ersetzt.

- Jede Ableitung der Systemgrößen wird im zeitdiskreten Bereich entsprechend der Ordnung als zurückliegende Folgeglieder der Eingangs- und Ausgangsfolgen k-1 bis k-n oder k-m berücksichtigt.

Daraus folgt die Differenzengleichung:

.

.

Damit kann die allgemeine Form der Differenzengleichung nach

aufgelöst werden:

.

.

Für die numerische Berechnung eines dynamischen Systems wird die

Übertragungsfunktion

oder die zugehörige Differentialgleichung benötigt. Die Umsetzung einer

systembeschreibenden Differentialgleichung in eine angenäherte

Differenzengleichung zur Beschreibung von Eingangsfolgen und Ausgangsfolgen

eines dynamischen Systems wird ermöglicht, wenn die Differentiale der

Differentialgleichung durch Rückwärts-Differenzenquotienten über die

Abtastperiode ersetzt werden.>

Die folgenden Ableitungen der Differentialquotienten in Differenzenquotienten der 1. 2. und 3. Ordnung sind gegeben:

Differenzenquotient 1. Ordnung:

Der Differenzenquotient 2. Ordnung entsteht aus Differenzen der Differenz:

Der Differenzenquotient 3. Ordnung lautet:

Nach erfolgtem Einsetzen der Differenzenquotienten in die Differenzengleichung eines dynamischen Systems lassen sich die neuen Koeffizienten aus den Koeffizienten der Differentialgleichung berechnen.

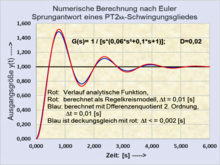

Beispiel der Entwicklung einer Differenzengleichung zur Berechnung

der Sprungantwort eines -Gliedes

mit konjugiert komplexen Polen:

Gegeben: Übertragungsfunktion im s-Bereich:

2. Ordnung zur numerischen Bestimmung des System-Zeitverhaltens.

Zugehörige Differentialgleichung nach dem Differentiationssatz der Laplace-Transformation:  und

werden in die nachfolgende Differenzengleichung eingesetzt:

freistellen zu können, Hilfsgröße

und

werden in die nachfolgende Differenzengleichung eingesetzt:

freistellen zu können, Hilfsgröße  eingeführt:

eingeführt:

Berechnungsbeispiel für einige Werte der Ausgangsfolge

mit  Sprung

Sprung  : :

|

.

. .

. .

. .

.Diese Differenzengleichung entspricht einem Rekursionsalgorithmus eines dynamischen Systems, der schrittweise mit einem Personal-Computer gelöst werden kann.

Die rekursive Berechnung der Differenzengleichung 2. Ordnung bezieht sich

für die aktuelle Ausgangsfolge

durch Einsetzen der zurückliegenden Werte der Ausgangsfolge  und

und  in die Gleichung. Für das 1. Folgeglied der Berechnungsfolge k=0 sind die

zurückliegenden Werte der Ausgangsfolge noch nicht verfügbar und damit Null.

Die Anzahl

der Glieder der Ausgangsfolge wird durch die diskrete Zeit

und durch die gewünschte zu beobachtende Gesamtzeit des Einschwingvorgangs

bestimmt.

in die Gleichung. Für das 1. Folgeglied der Berechnungsfolge k=0 sind die

zurückliegenden Werte der Ausgangsfolge noch nicht verfügbar und damit Null.

Die Anzahl

der Glieder der Ausgangsfolge wird durch die diskrete Zeit

und durch die gewünschte zu beobachtende Gesamtzeit des Einschwingvorgangs

bestimmt.

Beispiel zur Berechnung eines  -Gliedes

durch eine einfachere Methode als Modellregelkreis:

-Gliedes

durch eine einfachere Methode als Modellregelkreis:

Nachdem bereits dargestellt wurde, dass laut Systemtheorie nur

Übertragungsfunktionen

1. und 2. Ordnung oder Produkte dieser Systeme existieren, lassen sich

PT2-Glieder (Schwingungsglieder) über Differenzengleichungen 1. Ordnung über

einen Modellregelkreis erheblich einfacher berechnen und simulieren. Dazu

werden 2 Differenzengleichungen mit je einem I-Glied und einem PT1-Glied als

offener Modellregelkreis mit einer zusätzlichen Schließbedingung der

Regelabweichung  definiert.

definiert.

Der Modellregelkreis erzwingt mit den geeigneten Parametern für das  -Glied

und das -Glied,

dass die Ausgangsgröße

einem System -Glied

(Schwingungsglied) mit konjugiert komplexen Polen entspricht.

-Glied

und das -Glied,

dass die Ausgangsgröße

einem System -Glied

(Schwingungsglied) mit konjugiert komplexen Polen entspricht.

Ein weiterer Vorteil liegt darin, dass die numerische Berechnung mit Differenzengleichungen 1. Ordnung schneller ist, als die Berechnung von Differenzengleichungen 2. Ordnung.

- Beispiel der Simulation eines -Schwingungsgliedes

mit zwei Differenzengleichungen 1. Ordnung:

-

Aufgeschnittener Modellregelkreis:

Die Übertragungsfunktion des Modellregelkreises:

lautet in der allgemeinen Form für ein -Schwingungsglied:

lautet in der allgemeinen Form für ein -Schwingungsglied:

Durch Koeffizientenvergleich lassen sich die gewünschten Parameter

und

und  des offenen Modellregelkreises bestimmen:

des offenen Modellregelkreises bestimmen:  = Zeitkonstante des PT2-Gliedes.

= Zeitkonstante des PT2-Gliedes. Mit diesen Parametern kann die numerische Berechnung mit den nachstehend aufgeführten Differenzengleichungen durchgeführt werden.

Mit dem Vergleich Regelabweichung = Sollwert − Istwert wird der aufgeschnittene Regelkreis geschlossen (

= normierte Führungsgröße = 1):

= normierte Führungsgröße = 1): -

Regelabweichung:

Die beiden Differenzengleichungen der Einzelglieder lauten:

-

I-Glied:

-

PT1-Glied:

![{\displaystyle y_{(k)}=y_{(k-1)}+[u_{(k)}-y_{(k-1)}]\cdot {\frac {\Delta t}{T_{H}+\Delta t}}}](/svg/939da97299dacbdce0fb3aa3b13980637a37e01d.svg)

-

Werden diese 3 Gleichungen tabellarisch hintereinander berechnet und

jeweils das Ergebnisse der 1. Gleichung in die 2. Gleichung und dieses

Ergebnis in die 3. Gleichung eingesetzt, entsteht die Berechnungsfolge

des PT2-Gliedes mit gewählten z.B. 100 bis 1000 Folgen als

Sprungantwort. Das Verfahren der Approximation über den Modellregelkreis ist

gegenüber dem Verfahren mit dem Differenzenquotienten 2. Ordnung

vorzuziehen, weil algebraisch einfacher und

für die gleiche Genauigkeit der Approximation etwa 3-fach größer sein kann.

Genauigkeit der numerischen Berechnung des Euler-Streckenzugverfahrens

Man bezeichnet ein numerisches Verfahren als stabil, wenn die Approximationsfehler im Laufe der Berechnung nicht anwachsen.

Es sind die Verläufe der numerischen Lösung

zu unterscheiden:

- Verhalten der Exponentialfunktion zum monoton strebenden Maximum

- Für eine Auflösung von

bzw.

bzw.  kann im Allgemeinen eine Genauigkeit mit einem Approximationsfehler

bezogen auf einen Endwert von ca. 1 % erzielt werden, wenn

kann im Allgemeinen eine Genauigkeit mit einem Approximationsfehler

bezogen auf einen Endwert von ca. 1 % erzielt werden, wenn  Folgen berechnet werden.

Folgen berechnet werden. - Liegt ein Anfangswert der Exponentialfunktion

vor, beispielsweise

,

der nicht bekannt ist, startet die numerische Berechnung bei

,

der nicht bekannt ist, startet die numerische Berechnung bei  .

Wird ein Funktionsendwert der Größe

.

Wird ein Funktionsendwert der Größe  betrachtet, liegt der Approximationsfehler durch den vernachlässigten

Anfangswert bei 10 %. Hat der Funktionsendwert die Größe

betrachtet, liegt der Approximationsfehler durch den vernachlässigten

Anfangswert bei 10 %. Hat der Funktionsendwert die Größe  ,

liegt der Approximationsfehler durch den vernachlässigten Anfangswert bei

1 %, dem sich der übliche Diskretisierungsfehler

,

liegt der Approximationsfehler durch den vernachlässigten Anfangswert bei

1 %, dem sich der übliche Diskretisierungsfehler  überlagert.

überlagert.

- Verhalten einer Exponentialfunktion mit asymptotischen Anstieg auf einen Endwert

- Bei dynamischen Systemen im Zeitbereich startet die numerische

Berechnung von

oder

für eine Auflösung

und erreicht asymptotisch einen Endwert in minimal

Folgen oder beliebig mehr Folgen. Der Approximationsfehler liegt bei

1 % bezogen auf den Endwert.

Folgen oder beliebig mehr Folgen. Der Approximationsfehler liegt bei

1 % bezogen auf den Endwert. - Die Anzahl der Folgen

kann beliebig erhöht werden, um einen größeren Zeitabschnitt zu

betrachten. Der Approximationsfehler ändert sich nicht, solange

nicht geändert wird.

nicht geändert wird. - Differenzengleichungen, welche die Obersumme in Annäherung an eine

analytische Funktion berechnen, ergeben immer einen kleinen Anfangswert

für ,

der sich aus den Parametern der Differenzengleichung ergibt. Dieser Wert

ist in der Regel kleiner als

.

.

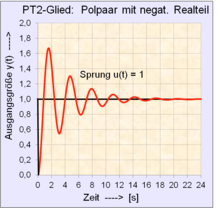

- Differenzengleichungen 2. Ordnung als Schwingungsglieder

- Differenzengleichungen 2. Ordnung, die dynamische Systeme im

Zeitbereich beschreiben, stellen sich für eine Dämpfung

mit konjugiert komplexen Polen als Schwingungsglied dar. Solche Systeme

enthalten gedämpfte sinusförmige Schwingungen, die mit schnellen Anstiegs-

und Abfallgeschwindigkeiten auftreten. Für die Betrachtung der Genauigkeit

der Approximation ist maßgebend, wieviel Folgen innerhalb der ersten

Schwingung mit dem steilsten Gradienten stattfinden.

mit konjugiert komplexen Polen als Schwingungsglied dar. Solche Systeme

enthalten gedämpfte sinusförmige Schwingungen, die mit schnellen Anstiegs-

und Abfallgeschwindigkeiten auftreten. Für die Betrachtung der Genauigkeit

der Approximation ist maßgebend, wieviel Folgen innerhalb der ersten

Schwingung mit dem steilsten Gradienten stattfinden. - Die größte Änderungsgeschwindigkeit einer gedämpften sinusförmigen Schwingung liegt beim 1. Nulldurchgang und vermindert sich mit jedem weiteren Nulldurchgang.

- In grober Annäherung an die analytische Funktion mit der Asymptote 1

sollte der ersten positiven Halbwelle eine Auflösung von mehr als 100

Folgen mit

gegeben werden. Der zu erwartende maximale Approximationsfehler für

gegeben werden. Der zu erwartende maximale Approximationsfehler für  liegt bei ca. 1 %.

liegt bei ca. 1 %. - Die Anzahl der Folgen für einen zu betrachtenden Zeitraum

hat keinen Einfluss auf die Genauigkeit.

hat keinen Einfluss auf die Genauigkeit.

z-Transformation für Abtastsysteme linearer Übertragungssysteme

Durch die z-Transformation können aus impulsförmig abgetasteten Signalen und Differenzengleichungen gebrochen rationale Funktionen als z-Übertragungsfunktion entstehen. Damit vereinfachen sich insbesondere in der Regelungstechnik durch z-Verschiebungssätze die Überführung in eine neue erweiterte Differenzengleichung und damit Festlegung des Regelalgorithmus für einen Mikrorechner.

Grundlagen der z-Transformation für lineare Abtastsysteme (Online Prozess)

Die Anwendung der z-Transformation bezieht sich ausschließlich auf Digitalrechner-geführte Anlagen, die Steuer- und Regelungstechnik und digitale Filter.

Mit

wird die s-Ebene auf die z-Ebene abgebildet.

wird die s-Ebene auf die z-Ebene abgebildet.Die z-Transformation ist eine mathematische Methode, um zyklisch abgetastete kontinuierliche Signale im Zusammenhang mit dynamischen Systemen im z-Bereich berechenbar zu machen (vgl. Matched-Z-Transformation). Sie ist eine Transformation von Abtastfolgen, die im Vergleich zur Behandlung von Differentialgleichungen ähnliche Eigenschaften aufweist, wie die Laplace-Transformation.

Mit den Methoden der z-Transformation lassen sich Differenzengleichungen von abgetasteten Signalfolgen ermitteln.

Sollen die analogen Signale dynamischer Systeme in einem Computer

bearbeitet werden, ist eine Digitalisierung

der Signale erforderlich. Dabei werden die analogen Signale im Rhythmus der

Abtastzeit

abgetastet und mittels AD-Wandlern

digitalisiert.

Bei dynamischen Systemen mit Signalabtastung ist die Ausgangswertefolge

mit der Folge ![{\displaystyle k=[0;1;2;3;\dotsc ]}](/svg/e50d31372388a35e82193d412933aa27fea0c0c5.svg) eine unbegrenzte Folge. Im Gegensatz dazu handelt es sich bei der Simulation

eines Systemverhaltens mit der Berechnungsfolge

mit der diskreten Zeit

um eine begrenzte Folge, die eine Nummerierung der Werte darstellt.

eine unbegrenzte Folge. Im Gegensatz dazu handelt es sich bei der Simulation

eines Systemverhaltens mit der Berechnungsfolge

mit der diskreten Zeit

um eine begrenzte Folge, die eine Nummerierung der Werte darstellt.

Die Eingangsfolgen werden durch einen Mikrocomputer zu Ausgangsfolgen

berechnet. Diese Abtastzeit

ist eine reale Zeit.

Entsprechend den Eigenschaften der z-Transformation  ergeben sich folgende Operationen:

ergeben sich folgende Operationen:

- Spezielle Rechenoperationen:

- Rechtsverschiebung, Linksverschiebung, Differenzensatz, Summensatz usw., zurückliegende Berechnungsfolgen sind zu speichern.

- Überführung des dynamischen Systems als z-Übertragungsfunktion,

- Eigenschaften des z-Bildbereichs ähnlich der Laplace-Transformation:

- z-Blockdarstellung von reihen- und parallelgeschalteten Systemen,

Pol-Nullstellenzerlegung, Stabilitätsbetrachtung, Berechnungsregeln und

die Überführung vom z-Bildbereich in den diskreten Zeitbereich .

Definition Signalabtastung:

Bei einem gegebenen Hardwaresystem wird das Eingangssignal (z.B.

Regeldifferenz  )

im zeitlichen Abstand der Abtastzeit

abgetastet, digitalisiert und als Eingangswertefolge in einen Mikrorechner

geleitet. Meist handelt es sich bei diesem System um den Regelalgorithmus

eines Reglers als Differenzengleichung. Die Ausgangsfolge wird analogisiert

und in ein Halteglied

z.B. nullter Ordnung geleitet. Damit entsteht als Stellgröße ein

gestuftes quasi stetiges Signal, das von einer kontinuierlich wirkenden

Regelstrecke verarbeitet werden kann.

)

im zeitlichen Abstand der Abtastzeit

abgetastet, digitalisiert und als Eingangswertefolge in einen Mikrorechner

geleitet. Meist handelt es sich bei diesem System um den Regelalgorithmus

eines Reglers als Differenzengleichung. Die Ausgangsfolge wird analogisiert

und in ein Halteglied

z.B. nullter Ordnung geleitet. Damit entsteht als Stellgröße ein